銀行理財監管套利空間將收窄

摘要:原標題:銀行理財監管套利空間將收窄近幾年,銀行理財規模不斷增長,其中蘊藏著較大風險。近期銀監會接連出臺監管政策,意在補齊監管短板。隨著政策實施,未來銀行理財的監

近幾年,銀行理財規模不斷增長,其中蘊藏著較大風險。近期銀監會接連出臺監管政策,意在補齊監管短板。隨著政策實施,未來銀行理財的監管套利空間逐步收窄,同業理財類產品增速也將有所放緩

規模快速增長的銀行理財正面臨政策約束。

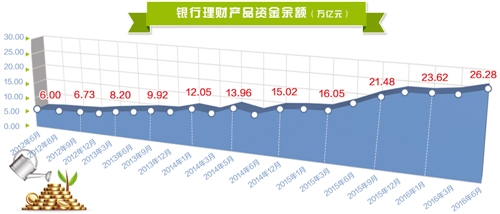

近期,中國銀監會頻繁發文,“強監管”信號明確,銀行理財業務是本次防控風險、強化監管的重點領域之一。數據顯示,截至今年3月末,銀行理財產品余額為29.1萬億元,比年初增加958億元,同比增長18.6%。

隨著監管趨嚴,銀行理財業務將不斷規范。事實上,銀行理財業務增速已經在放緩。雖然截至3月末銀行理財產品余額同比增長18.6%,但增速較去年同期大幅下降34.8個百分點,而且理財資金投向非標準化債權類資產的余額占比也較2013年高峰時期大幅下降20.6個百分點。

嚴格落實“三單”要求

當前,銀行理財規模不斷增長,其在服務實體經濟、豐富融資模式、增加居民財富等方面起著積極作用,但規模過快增長也蘊藏著較大風險。

恒豐銀行研究院研究員王麗娟說,目前來看,銀行理財業務風險主要體現在杠桿率高、投向復雜以及存在剛性兌付等方面。“銀行理財可通過場內債券回購等方式提高杠桿水平,甚至還有部分通過代持、抽屜協議等模式進一步放大杠桿,加大潛在風險。”王麗娟說。

王麗娟說,在投向上,銀行理財資金經過層層通道,實現了多種形式的投資,所投資產可能風險極高。同時,由于存在“資金池”操作,銀行理財未能實現真正的風險隔離,并且目前普通投資者也還無法完全接受“風險自負”,銀行理財剛兌壓力較大。

針對銀行理財業務的風險,監管部門要求,加強銀行理財業務風險管控。銀行業金融機構應當確保每只理財產品與所投資資產相對應,做到單獨管理、單獨建賬、單獨核算;不得開展滾動發售、混合運作、期限錯配、分離定價的資金池理財業務等。

“通過資金池操作,理財業務可以實現資產負債之間、期限、信用風險的錯配,進而獲取高收益,銀行一直有沖動將理財業務開展‘資金池’操作。”中國人民大學重陽金融研究院客座研究員董希淼說,實踐中,如何依據“滾動發售、混合運作、期限錯配、分離定價”來認定資金池操作也存在一定困難,相關政策還有待進一步細化。

王麗娟說,通過對銀行理財產品單獨管理、單獨建賬和單獨核算,可杜絕理財產品的“資金池”操作,降低理財產品的期限錯配,有助于引導理財產品向開放式凈值型產品轉型。真要將“三單”要求落到實處,既需要監管引導,也需要做好金融消費者的相關教育和健康理財觀念的培育,降低理財產品剛性兌付的社會壓力。

強化穿透式管理

對于銀行理財業務,監管部門要求嚴控嵌套投資,強化穿透管理,不得簡單將理財業務作為各類資管產品的資金募集通道;嚴格控制杠桿,防范資金在金融體系內自我循環。

董希淼說,銀行用理財資金去購買另一家銀行的理財產品或用自有資金購買本行發行的理財產品等,致使資金脫實向虛在金融體系內部自我循環;在嵌套投資方面,用銀行理財產品對接資管計劃或委外投資,資金經過層層嵌套,將資金投向資質較差、無法通過正規渠道申請到貸款的企業等,延長融資鏈條,規避監管部門對底層資產的核查等。目前機構監管理念下的分業分段式監管模式,難以對這種嵌套投資的理財產品進行整體性監管。

對于銀行理財產品穿透管理,業內人士認為,一是要穿透識別最終投資者是否為合格投資者;二是要穿透識別產品投資標的是否符合投資范圍等監管標準。

董希淼說,銀行業金融機構自身應該突出主業,實現由“資金中介”向“服務中介”轉型,減少監管套利業務模式。近期銀監會接連出臺監管政策,意在補齊監管短板。比如,在彌補銀行業監管制度短板工作項目中,《商業銀行理財業務監督管理辦法》等16項為制定類項目。此外,還需加強監管協調,統一監管標準,消除監管套利空間。

在“穿透式”監管政策的要求下,銀行理財產品將更多轉向開放式凈值型產品,逐步回歸資產管理本源。王麗娟說,在銀行理財結構方面,隨著監管政策的實施,未來銀行理財的監管套利空間逐步收窄,同業理財類產品增速也將有所放緩。

著力保護金融消費者

日前,民生銀行的“假理財”事件引起廣泛關注。雖然在規范銀行理財業務方面,監管部門以及各銀行都有相關規定,但違規、誤導銷售以及理財“飛單”等情況依然屢見不鮮。

董希淼說,銀行理財業務在信息披露以及投資者分層管理等方面還存在一些不足。比如,信息披露不完整、不詳細或有意隱瞞,不明確披露理財資金的投向和比例,投資者很難了解所購買產品的真實風險,且宣傳時喜歡“報喜不報憂”。

針對上述問題,監管部門明確要求提高金融產品信息披露水平。銀行業金融機構要以消費者是否能充分理解產品作為信息披露充分性的衡量標準,真實準確、完整及時地披露信息,不得隱瞞風險,不得誤導消費者。銀監會相關負責人說,在理財產品銷售過程中,銀行業金融機構必須向客戶全面、充分披露信息和風險,使客戶真正了解產品業務特征,明確自身所要承擔的風險和損失。

因此,“銀行要加強理財產品的適當性銷售,按照投資者適當性原則,對客戶實行分層管理和風險承受能力評估,將合適的產品賣給適合的投資者,并加強理財產品的信息披露,報喜更要報憂,充分披露理財產品風險。”董希淼說,同時還要做好投資者教育,提升投資者的風險意識和風險識別能力。

某銀行人士說,作為銀行機構,嚴格落實監管部門規定,并加強內部管理、內部教育,防范員工異常行為并經常性開展金融普及宣傳等,是防范理財“飛單”等現象的重要措施。同時,金融消費者也要改變只關注收益率的心態和習慣,更加注重投資本身的風險,不以銷售渠道評價風險,不能簡單認為“銀行銷售的就沒有問題,出了問題也會剛兌”。

對于如何識別真假銀行理財產品,普益標準研究員魏驥遙說,按照監管要求,銀行發售普通個人客戶理財產品時,需在宣傳銷售文本中公布所售產品在全國銀行業理財信息登記系統的登記編碼,客戶可依據該編碼在“中國理財網”查詢產品信息,未在理財系統登記的銀行理財產品一律不買,規避買到假理財產品的風險。(經濟日報·中國經濟網記者 常艷軍)

責任編輯:wq

(原標題:人民網)

查看心情排行你看到此篇文章的感受是:

點贊

高興

羨慕

憤怒

震驚

難過

流淚

無奈

槍稿

標題黨

版權聲明:

1.凡本網注明“來源:駐馬店網”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網書面授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:駐馬店網”。任何組織、平臺和個人,不得侵犯本網應有權益,否則,一經發現,本網將授權常年法律顧問予以追究侵權者的法律責任。

駐馬店日報報業集團法律顧問單位:上海市匯業(武漢)律師事務所

首席法律顧問:馮程斌律師

2.凡本網注明“來源:XXX(非駐馬店網)”的作品,均轉載自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。如其他個人、媒體、網站、團體從本網下載使用,必須保留本網站注明的“稿件來源”,并自負相關法律責任,否則本網將追究其相關法律責任。

3.如果您發現本網站上有侵犯您的知識產權的作品,請與我們取得聯系,我們會及時修改或刪除。

豫公網安備 41170202000005號

豫公網安備 41170202000005號