不會炒股就買銀行理財產品 先看清產品說明

摘要: ■新快報記者 許莉蕓 銀行結構性理財產品 央行一紙降息令,激起投資市場千層浪,“寶寶”們蔫了,股市火了。于是,全民炒股時代來臨,就連開個戶也要排個

■新快報記者 許莉蕓

銀行結構性理財產品

央行一紙降息令,激起投資市場千層浪,“寶寶”們蔫了,股市火了。于是,全民炒股時代來臨,就連開個戶也要排個把小時的隊。那么,問題來了,不會炒股的人該怎么辦?難道注定要與牛市擦肩而過?其實不妨試試銀行結構性理財產品,掛鉤股市的產品,也可以讓投資者分一杯牛市的羹。但是,對于普通投資者而言,結構性理財產品有些復雜難懂,想賺錢還是先看清產品結構和收益條款。

1

產品種類劃分

根據掛鉤資產的屬性,結構性理財產品大致可以細分為外匯掛鉤類、指數掛鉤類、股票掛鉤類和商品掛鉤類等。從收益結構來看,結構性理財產品的又可以分為單邊收益型結構和區間收益型結構。

2

產品舉例

產品名稱:某銀行焦點聯動系列之股票指數表現聯動(滬深300指數期末雙向連續型帶觸碰條款)理財計劃保本理財計劃

投資期限:57天

募集期:1月5日到1月7日

起投門檻:5萬元

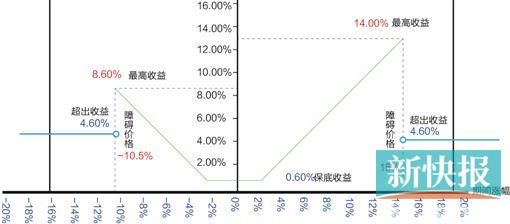

收益計算:與固定收益類產品不同,結構性產品的收益率并非以“預期收益率”的形式體現,取而代之的是“收益率區間”,而最終的到期收益率則由收益結構和掛鉤標的走勢決定。

最好情況:當滬深300指數漲幅為15%時,那么可以獲得年化13.1%收益率;

最壞情況:當滬深300指數波動幅度較小,即-2.5%≤指數波動幅度≤2.5%,那么可以獲得最低收益為0.6%;

一般情況:當滬深300指數波動幅度適中,即-10.5%<指數波動幅度<2%,那么可以獲得0.6%到8.6%區間相應的回報率;

當滬深300指數波動較大,漲幅高于15%,跌幅超過10.5%時,則可以獲得年化4.6%收益率。

理財建議:如果你經歷不起股市的跌宕起伏,賺錢君建議你可以通過“鯊魚鰭”殺進股市,進可以享受收益,退又可以保本。不管市場是漲還是跌,投資者都有可能獲得一定的收益。但前提是你對市場大勢有一個判斷,因此此款產品適合中高風險者。初次購買此產品的投資者需要到附近銀行網點做風險測評。

3

投資建議

選擇熟悉的投資品種

雖然結構性理財產品的最高預期收益率讓不少投資者“眼饞”,但是“小白”投資者還是要慎入。銀率網理財分析師殷燕敏表示,在投資時,盡量選擇自己熟悉的掛鉤標的,更容易獲得較好的回報。“投資者要對該掛鉤品種的走勢有一定判斷,結合銀行理財產品的收益計算方法分析,產品獲得預期高收益的概率是否較大,再做投資決策”。

殷燕敏建議,從穩健的角度來看,掛鉤利率的結構性理財達到預期最高收益率的概率較高,掛鉤股票的結構性理財產品實現預期最高收益率的概率偏低,投資者要謹慎選擇。

看清保本比例

目前結構性理財產品以保本型居多,但不要認為保本就是100%保證本金安全。殷燕敏就表示,要認真閱讀產品說明書中的保本比例。有的產品為部分保本產品,如保本比例為90%,則意味著有出現虧損10%本金的可能性。

值得注意的是,也有結構性理財產品為非保本浮動收益類,這意味著即使本金全部虧損也是有可能的,因此收益類型、保本比例在購買結構性理財產品時一定要看清楚。

提醒

結構性理財產品必須知道的三大概念

A

掛鉤標的。目前主流的掛鉤標的有股票、指數、匯率、利率、價格等,投資者在購買產品前,務必要了解清楚掛鉤標的的性質、數目(部分結構性產品可能存在不止一個掛鉤標的),以及近期的趨勢走向,以幫助判斷漲跌,部分產品說明書中會給出掛鉤標的的趨勢圖。

單邊/區間結構。單邊結構和區間結構的最大區別在于障礙價格的個數,單邊結構相對簡單只有一個障礙價格。但是區間結構采用了多個障礙價格,甚至多重價格區間,投資者務必了解清楚價格區間的設置寬度,如果區間寬度過窄,在產品運行期間將有極大可能觸發障礙價格,進而導致到期收益率有較大出入。

C

浮動收益率計算方式。目前大部分涉及浮動收益率的產品都會在其產品說明書中給出“理財收益測算示例”,分別計算在最好情景、較好情景、一般情景、最差情景下的到期收益率。由于該部分往往涉及比較復雜的數學函數,因此投資者務必十二分注意。條件允許的話,投資者可以繪制簡單的到期收益率函數圖來加深了解。

■相關新聞

股市上漲激發結構性產品

2014年上半年結構性理財市場不溫不火,下半年伴隨股市的走強而突然爆發,三季度以來發行量成倍增長,為既想保本又想獲取高收益的投資者提供了不錯的渠道。

結構性理財產品成為了2014年理財市場亮點,多家股份制商業銀行及城市商業銀行開始推出此類產品,同時產品發行數量占比提升速度較快。根據銀率網數據庫統計,截至2014年12月15日,去年共發行3230款結構性產品。按幣種劃分,人民幣結構產品2842款,外幣結構產品288款。值得一提的是,上半年結構性理財產品不溫不火,下半年伴隨股市的逐步走強,結構性理財產品的發行量也有明顯增長。統計顯示,去年三季度以來,共有22家商業銀行發行858款結構性理財產品,環比增加16.73%,同比暴增95%。其中,掛鉤股票指數的結構性理財產品最多,為235款,占比27.39%。

掛鉤股票指數的結構性理財產品預期收益率較普通銀行理財收益率高出不少,而起購金額卻并不高。如某股份制銀行的“焦點聯動系列之股票指數表現聯動(滬深300期末看漲連續型帶觸碰條款)”產品,投資期限為90天,掛鉤標的為滬深300指數,預期最高收益率為12%。

分析師表示,受益于國內A股小牛行情,銀行加大了掛鉤標的為滬深300指數結構性產品的發行力度,銀行想通過發行這種掛鉤股市的產品吸引投資者。當然,掛鉤股票的結構性理財產品并不意味著股市上漲就能掙錢,也需要看清這款理財產品的屬性。如果股市的漲幅或跌幅遠超過理財產品設定的線,按照結構性理財產品設置的規則,只能按照最低的收益率標準來兌付。

普益財富分析師認為,結構性理財產品如此受到重視,首先是因為結構性產品的固定收益投資部分在會計核算上可計入結構性存款,有利于增加銀行存款規模;其次則是市場對于銀行理財業務回歸代客本源的意愿逐漸強烈,結構性理財產品是具備打破剛性兌付的產品類型之一;最后,結構性理財產品通過低風險與高風險資產的投資組合,滿足了中等風險偏好投資者的理財需求。

責任編輯:wq

(原標題:人民網)

查看心情排行你看到此篇文章的感受是:

點贊

高興

羨慕

憤怒

震驚

難過

流淚

無奈

槍稿

標題黨

版權聲明:

1.凡本網注明“來源:駐馬店網”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網書面授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:駐馬店網”。任何組織、平臺和個人,不得侵犯本網應有權益,否則,一經發現,本網將授權常年法律顧問予以追究侵權者的法律責任。

駐馬店日報報業集團法律顧問單位:上海市匯業(武漢)律師事務所

首席法律顧問:馮程斌律師

2.凡本網注明“來源:XXX(非駐馬店網)”的作品,均轉載自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。如其他個人、媒體、網站、團體從本網下載使用,必須保留本網站注明的“稿件來源”,并自負相關法律責任,否則本網將追究其相關法律責任。

3.如果您發現本網站上有侵犯您的知識產權的作品,請與我們取得聯系,我們會及時修改或刪除。

豫公網安備 41170202000005號

豫公網安備 41170202000005號