4月公開市場凈投放2960億

摘要: 由于資金面一度趨緊,4月份央行公開市場操作未能延續3月份的凈回籠格局,以凈投放2960億元宣告收官。分析人士指出,近兩個月的一收一放,顯示出公開市場操作獨具的靈活性特征。展望5月份,在緊縮政策初見成

由于資金面一度趨緊,4月份央行公開市場操作未能延續3月份的凈回籠格局,以凈投放2960億元宣告收官。分析人士指出,近兩個月的一收一放,顯示出公開市場操作獨具的靈活性特征。展望5月份,在緊縮政策初見成效、通脹壓力仍然較大的背景下,法定存款準備金率仍有望再次上調,而央行公開市場操作將繼續根據資金面情況適時調整。

4月凈投放2960億

公告顯示,央行28日發行了110億元3月期央票且未進行正回購操作,當期央票的參考收益率持平于2.9168%。至此,本周以及4月份的央行公開市場操作正式宣告收官。

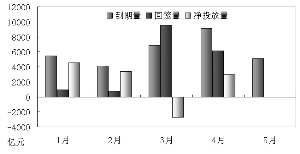

據統計,本周公開市場到期資金量為2960億元,央行僅發行了140億元央票,正回購操作全周暫停,最終實現凈投放2820億元。月度方面,4月份公開市場到期資金量高達9110億元,央行累計回籠6150億元,實現月度凈投放2960億元。不過,由于本月央行上調了法定存款準備金率0.5個百分點,約凍結資金3700億元,央行4月份實際從市場上抽取資金近700億元。

值得一提的是,3月份央行公開市場操作剛剛擺脫邊緣化的尷尬,實現了自2010年9月以來的首度凈回籠,4月份重歸凈投放,是否意味著公開市場回籠功能的再次弱化呢?答案是否定的。前期公開市場連續凈投放,主要是因為央票一二級市場利差長期倒掛導致機構需求大幅萎縮,而4月份央票利差始終徘徊在幾個基點上下,說明當前的央票發行利率對于機構仍具有一定的吸引力。

事實上,4月份公開市場之所以凈投放,更多是央行根據市場資金面情況主動調整的結果。由于本次準備金繳款日在21日,再加上財政存款季節性上升、月末考核以及五一小長假等因素,4月下旬市場資金面一度吃緊,銀行間質押式回購隔夜與7天加權利率分別最高升至3.57%和4.39%。為避免流動性緊張影響到商業銀行的正常備付需求,央行在上周以及本周分別凈投放830億元和2820億元。經過連續“注水”后,市場資金面已經逐步恢復寬松。28日,隔夜和7天利率分別下行至2.03%和3.04%,預計五一節前后,資金利率水平有望繼續回落。

緊縮預期難消退

經歷了4次加息和10次上調準備金率之后,緊縮性貨幣政策已經初見成效。數據顯示,今年一季度社會融資規模增加4.19萬億元,同比少增3225億元;人民幣貸款增加2.24萬億元,同比少增3524億元;廣義貨幣M2增長16.6%。不過,分析人士指出,為了鞏固已有成果,5月份貨幣政策仍將延續緊縮基調。

興業銀行魯政委表示,4月份物價和主要數據的回調,預計將延緩繼續加息的步伐,因此預計5月份不會加息。據興業銀行預計,4月份CPI同比將由上月的5.4%回落至5.1%,M2增速將回落至16.5%,固定資產投資和工業增加值也都有所回調。

央行副行長胡曉煉近期撰文指出,上調存款準備金率主要是對沖外匯流入投放的新增流動性,總體效應呈現中性,未來還有相當空間。國海證券分析師表示,考慮到4月份美元指數創2009年以來的新低,人民幣升值速度也在加快,預計5月份外匯占款增量仍將保持在4000億元左右,為對沖外部流動性,央行5月可能會繼續上調法定存款準備金率。

值得注意的是,5月份公開市場到期量將降至5080億元,如果央行再次上調存準率,再考慮到每年5月份財政存款都有3000億-4000億的季節性增長,5月份市場流動性可能將面臨又一次考驗。可以預期的是,5月份央行公開市場操作將根據存準率政策以及資金面變動情況相機抉擇,再次展現其靈活特征。(記者 葛春暉)

責任編輯:lidong

(原標題:新華網)

查看心情排行你看到此篇文章的感受是:

點贊

高興

羨慕

憤怒

震驚

難過

流淚

無奈

槍稿

標題黨

版權聲明:

1.凡本網注明“來源:駐馬店網”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網書面授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:駐馬店網”。任何組織、平臺和個人,不得侵犯本網應有權益,否則,一經發現,本網將授權常年法律顧問予以追究侵權者的法律責任。

駐馬店日報報業集團法律顧問單位:上海市匯業(武漢)律師事務所

首席法律顧問:馮程斌律師

2.凡本網注明“來源:XXX(非駐馬店網)”的作品,均轉載自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。如其他個人、媒體、網站、團體從本網下載使用,必須保留本網站注明的“稿件來源”,并自負相關法律責任,否則本網將追究其相關法律責任。

3.如果您發現本網站上有侵犯您的知識產權的作品,請與我們取得聯系,我們會及時修改或刪除。

豫公網安備 41170202000005號

豫公網安備 41170202000005號